Les produits de Crowdfunding proposés par Upstone sont juridiquement des obligations.

Dès lors, les règles fiscales applicables sont celles pesant de façon classique sur les revenus des obligations, à savoir les intérêts. Aussi, le contribuable va supporter des prélèvements au titre de :

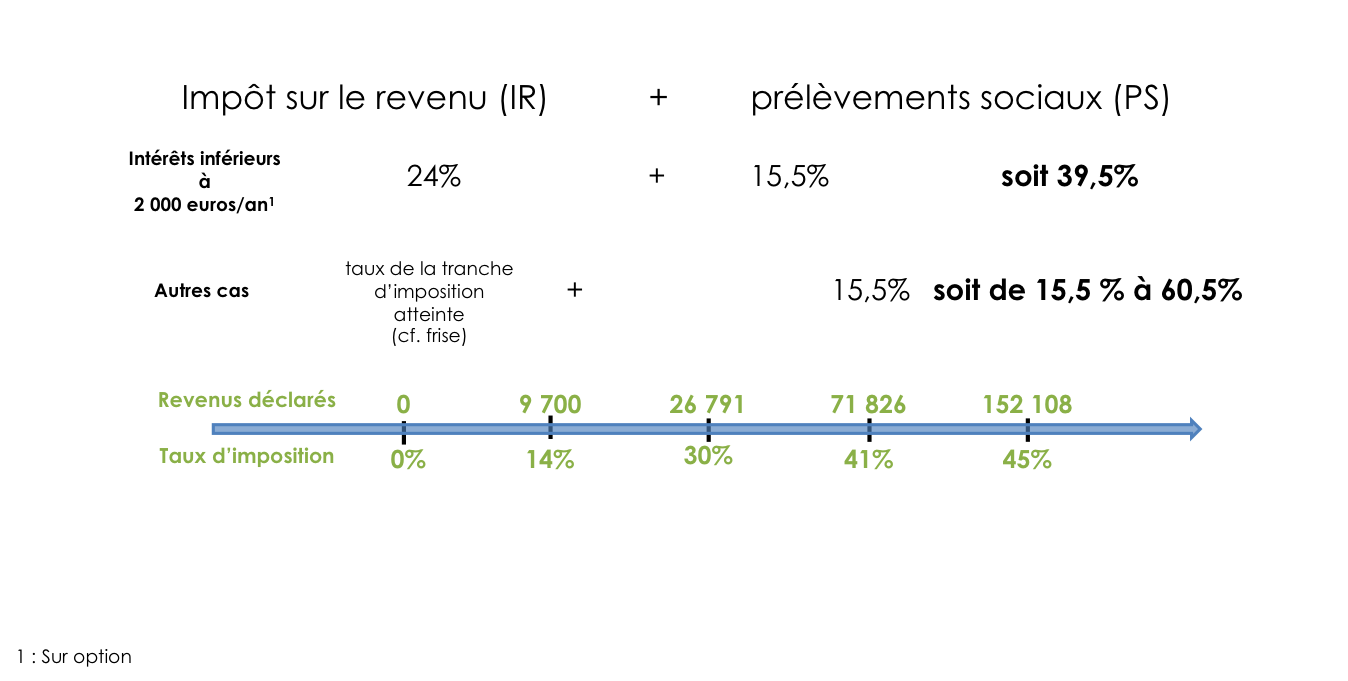

- l’impôt sur le revenu, et

- des prélèvements sociaux.

Pour l’impôt sur le revenu, le contribuable peut bénéficier, sur option, d’une imposition au taux forfaitaire de 24 %.

A défaut d’option, le taux applicable au titre de l’impôt sur le revenu sera celui de la tranche d’imposition atteinte (frise indiqué ci-avant).

Par ailleurs, les prélèvements sociaux s’élèvent actuellement à 15,5 %.

En conclusion, on peut donc dire qu’un épargnant « ordinaire » (percevant au plus 2000 € d’intérêts par an) se voit imposer à hauteur de 39,5 % pour les revenus générés par les produits de Crowdfunding proposés par Upstone.

Arnaud Tailfer

Avocat fiscaliste

Leave A Comment?